Global Technology Landscape Impacts Business – Evidence from Infosys

Tạm dịch: Tác động của bối cảnh công nghệ toàn cầu đến kinh doanh qua câu chuyện của Infosys

Bài trình bày của diễn giả Vani Vangala phân tích cách bối cảnh công nghệ toàn cầu đang tạo ra sự gián đoạn và cơ hội đáng kể trong hệ sinh thái ngân hàng. Bà chỉ ra rằng các xu hướng công nghệ này đang tác động sâu rộng đến ngành ngân hàng toàn cầu.

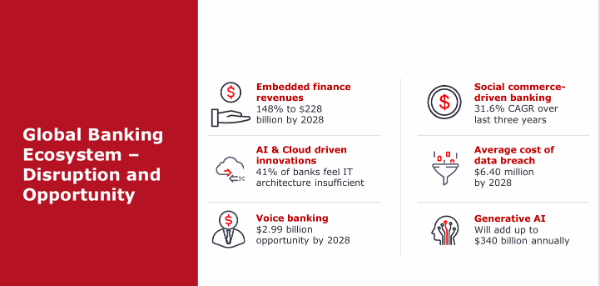

Hệ sinh thái Ngân hàng Toàn cầu: Gián đoạn và Cơ hội

Xu hướng nổi bật nhất được đề cập trong bài trình bày là tài chính nhúng (embedded finance). Đây là sự tích hợp liền mạch các dịch vụ ngân hàng vào đời sống hàng ngày của người tiêu dùng, doanh nghiệp vừa và nhỏ và khách hàng tổ chức. Tài chính nhúng dự kiến sẽ tăng trưởng 148% trong ba năm tới, từ mức 92 tỷ USD hiện tại lên đến 228 tỷ USD vào năm 2028.

Sự phát triển này được thúc đẩy bởi kỳ vọng của người dùng về trải nghiệm ngân hàng tiện lợi và tích hợp, tương tự như cách họ tương tác với các công ty công nghệ lớn. Người dùng mong muốn thực hiện các giao dịch ngân hàng như thanh toán và vay vốn ngay tại điểm có nhu cầu - trong ứng dụng chat (WhatsApp, LineChat, WeChat), khi mua sắm trực tuyến, hoặc tại các cửa hàng ô tô và bất động sản.

Bài trình bày nhấn mạnh rằng tài chính nhúng không chỉ mang lại giá trị cho người tiêu dùng mà còn đặc biệt quan trọng đối với các doanh nghiệp vừa và nhỏ.

Bên cạnh tài chính nhúng, các xu hướng quan trọng khác bao gồm:

- Thương mại xã hội (social commerce): Dự kiến đạt tốc độ tăng trưởng kép hàng năm (CAGR) 31% trong những năm sắp tới.

- Công nghệ dựa trên AI và cloud: Đóng vai trò then chốt trong việc thúc đẩy chuyển đổi. Theo khảo sát, 41% ngân hàng chưa sẵn sàng chuyển lên cloud, trong khi nhiều ngân hàng khác đã bắt đầu áp dụng mô hình hybrid hoặc public cloud. Private cloud hiện đã trở nên phổ biến.

- Rủi ro rò rỉ dữ liệu: Ngày càng gia tăng do các cuộc tấn công mạng. Chi phí trung bình cho mỗi vụ rò rỉ dữ liệu ước tính vào khoảng 6.4 triệu USD vào năm 2020. Việc xây dựng hạ tầng bảo mật để phòng ngừa là vô cùng cấp thiết.

- Giao dịch ngân hàng bằng giọng nói (voice banking): Mang đến cơ hội to lớn, đặc biệt với công nghệ AI cho phép dịch giọng nói theo thời gian thực ở quy mô lớn. Quy mô thị trường dự kiến đạt 2.99 đến 3 tỷ USD vào năm 2028.

- AI tạo sinh (Generative AI): Hứa hẹn trở thành cơ hội đột phá trong những năm tới, với tiềm năng thị trường lên đến 340 tỷ USD. Dù hiện tại các tổ chức vẫn chủ yếu sử dụng AI dự đoán (predictive AI), AI tạo sinh đang dần khẳng định vai trò của mình.

Yêu cầu chuyển đổi mô hình kinh doanh

Diễn giả Vani Vangala nhấn mạnh rằng việc thay đổi mô hình kinh doanh là điều tất yếu trong ngành ngân hàng hiện nay.

Trong thời đại chuyển đổi số toàn diện, một sân chơi bình đẳng chưa từng có đã xuất hiện. Nhờ sức mạnh của công nghệ số, một startup nhỏ có thể tiếp cận số lượng khách hàng ngang bằng với các ngân hàng lớn có mạng lưới chi nhánh rộng khắp.

- Ngân hàng thuần số (Digital-only banking): Mô hình này ngày càng phổ biến, được hỗ trợ bởi hệ thống quy định và hạ tầng kỹ thuật số như KYC điện tử, hợp đồng điện tử, hồ sơ đất đai số và tài liệu thương mại điện tử. Bà lưu ý rằng sự chuyển đổi này cần có sự hỗ trợ của chính phủ và hạ tầng từ ngân hàng trung ương, không thể thực hiện đơn lẻ.

- Tài chính nhúng (Embedded finance): Như đã đề cập, đây là cơ hội lớn cho cả người tiêu dùng và doanh nghiệp, đặc biệt là các doanh nghiệp vừa và nhỏ.

- Nền tảng dịch vụ ngân hàng số (Marketplace banking): Xu hướng này đang phát triển mạnh mẽ, nổi bật với mô hình cho vay chung (co-lending), trong đó nhiều tổ chức tài chính cùng cấp vốn cho một người vay. Mô hình này đặc biệt hiệu quả tại các thị trường có hạn chế về khả năng tiếp cận tín dụng.

Yêu cầu nâng cao trải nghiệm khách hàng

Chuyển đổi số cũng tạo ra yêu cầu cấp bách về việc nâng cao trải nghiệm khách hàng. Mục tiêu là thực hiện phân khúc khách hàng tinh tế ở quy mô lớn thông qua sự hỗ trợ của AI. Thay vì chỉ dừng lại ở các phân khúc truyền thống như cá nhân hay doanh nghiệp, ngân hàng hiện nay cần cá nhân hóa sản phẩm cho các nhóm khách hàng chuyên biệt, bao gồm cả các cộng đồng siêu địa phương (hyper-local communities) trong phạm vi vài kilômét với những đặc điểm nhân khẩu học riêng biệt. Với AI, việc phân tích hàng ngàn phân khúc và nhận diện cơ hội bán chéo có thể được thực hiện tự động mà không cần can thiệp thủ công.

Một thách thức quan trọng là việc mở rộng các kênh mới nổi, đặc biệt là các kênh của bên thứ ba nằm ngoài tầm kiểm soát trực tiếp của ngân hàng. Ngân hàng cần phát triển năng lực phục vụ khách hàng trên những kênh này một cách nhanh chóng, ngay cả khi chưa thể dự đoán chính xác hình thái phát triển của chúng.

Hành trình khách hàng siêu kết nối (hyper-connected). Khách hàng có khả năng phản hồi tức thì (chẳng hạn qua mạng xã hội), thậm chí trong khi giao dịch còn đang diễn ra, đòi hỏi ngân hàng phải có khả năng phản ứng nhanh và linh hoạt.

Yêu cầu chuyển đổi số

Chuyển đổi số đòi hỏi những thay đổi căn bản về cơ sở hạ tầng công nghệ.

- Chuyển dịch sang cloud: Đây là bước quan trọng, bao gồm mô hình hybrid (kết hợp public, private và on-premise) và multi-cloud (sử dụng nhiều nhà cung cấp cloud), cũng như sovereign cloud (cloud do nhà cung cấp trong nước quản lý) vì lý do an ninh quốc gia.

- Áp dụng AI: Là trọng tâm của chuyển đổi. Hiện nay, AI dự đoán (predictive AI) được sử dụng phổ biến trong Học máy (machine learning). AI tạo sinh (Generative AI) và AI tác nhân (Agentic AI) đang dần khẳng định vị thế. Infosys Finacle và nhiều ngân hàng đã ứng dụng AI tạo sinh trong quy trình phát triển sản phẩm. AI tác nhân được xem là bước tiến quan trọng trong dịch vụ khách hàng, giúp giảm chi phí, tăng năng suất và cải thiện khả năng tiếp cận khách hàng. Điển hình là việc sử dụng bot AI tác nhân trong các cuộc gọi nhắc nợ nhẹ nhàng (soft collection), với khả năng hội thoại theo ngữ cảnh.

- Hiện đại hóa để nâng cao khả năng phục hồi hoạt động: Điều này cần thiết để đáp ứng các quy định mới như DORA ở châu Âu và các quy định tương tự tại Mỹ, Anh và sắp tới là Nam Á. Các tổ chức được quản lý phải đảm bảo hoạt động liên tục và khả năng phục hồi nhanh sau thảm họa hoặc tấn công mạng, với các mốc thời gian cụ thể (khôi phục một số quy trình trong 10-15 phút, toàn bộ hoạt động trong 30-60 phút). Khả năng phục hồi còn bao gồm phương án ứng phó với tấn công mạng và rò rỉ dữ liệu, từ thông báo cho khách hàng đến việc tuân thủ các hình phạt từ cơ quan quản lý.

Yêu cầu về nền tảng công nghệ

Để đáp ứng những chuyển đổi trên, nền tảng công nghệ cần có các đặc điểm cơ bản sau.

- Kiến trúc ngân hàng không đầu (Headless banking architecture): Xây dựng trên nguyên tắc API-first như một tiêu chuẩn hiện đại. Các API này cần áp dụng mô hình dữ liệu được chuẩn hóa (ví dụ: dựa trên Bayan-inspired dataset) để đảm bảo tính nhất quán và khả năng tương tác giữa các giải pháp từ nhiều nhà cung cấp khác nhau. Điều này cho phép ngân hàng "plug and play" (kết nối và chạy) các thành phần trong hệ thống một cách linh hoạt - ví dụ như kết hợp giải pháp khởi tạo từ nhà cung cấp này với giải pháp dịch vụ từ nhà cung cấp khác.

- Kiến trúc hướng sự kiện (Event-driven architecture): Xu hướng này đang trở nên phổ biến. Hệ thống xử lý mọi hoạt động dưới dạng sự kiện, và các ứng dụng sẽ "tiêu thụ" (consume) các sự kiện này để thực hiện hành động tương ứng. Kiến trúc này cho phép các ứng dụng giao tiếp không đồng bộ, tạo nên hệ thống linh hoạt và không phụ thuộc vào các kênh giao tiếp cố định.

- An ninh mạng: Yếu tố then chốt trong bối cảnh rủi ro rò rỉ dữ liệu ngày càng tăng do sự phổ biến của thiết bị di động, điện toán đám mây và mạng nội bộ truy cập qua internet. Ưu tiên chính là bảo vệ mạng lưới nội bộ, kết hợp với việc xây dựng năng lực ứng phó với sự cố.

- Luật dữ liệu riêng tư: Các quy định bảo vệ quyền riêng tư dữ liệu như GDPR ở châu Âu, DPDPA ở Nam Á và CCPA ở Mỹ đang được thực thi nghiêm ngặt. Các tổ chức phải bảo vệ thông tin cá nhân của khách hàng hoặc đối mặt với hình phạt khi vi phạm. Do đó, công nghệ bảo vệ quyền riêng tư đã trở thành ưu tiên hàng đầu.

- Mật mã kháng lượng tử (Post-quantum cryptography): Đây sẽ là lĩnh vực đầu tư trọng điểm trong những năm tới, bởi máy tính lượng tử có khả năng phá vỡ các thuật toán mật mã hiện tại.

Case Study

Diễn giả Vani Vangala minh họa các luận điểm trên thông qua một số trường hợp thực tế từ Infosys Finacle:

- Ngân hàng toàn cầu hàng đầu hợp tác với Apple cung cấp thẻ tín dụng trên tài khoản tiết kiệm Apple. Apple nắm thông tin người dùng thông qua thiết bị, trong khi ngân hàng không trực tiếp biết về người tiêu dùng. Việc phê duyệt được thực hiện hoàn toàn số hóa, dựa trên thông tin Apple cung cấp (có sự đồng ý của người dùng).

- Zand (UAE): Ngân hàng thuần số đầu tiên tại UAE dành cho doanh nghiệp, cung cấp dịch vụ quản lý tài khoản ảo, ví doanh nghiệp và quản lý thanh khoản hoàn toàn số hóa, không yêu cầu chữ ký tay hay tài liệu giấy.

- Zenith Bank/ZenPay (Nigeria): Ngân hàng thuần số đầu tiên tại Nigeria, cung cấp ví điện tử cho cả khách hàng và người bán, với khả năng giao dịch trên mạng lưới ngân hàng. Nền tảng áp dụng mô hình ngân hàng có thể kết hợp (composable banking), sử dụng các dịch vụ nhỏ (microservices) độc lập để quản lý sổ cái, vị thế, API, tính lãi và các chức năng khác.

- Ngân hàng toàn cầu hàng đầu cung cấp hạn mức tín dụng cho doanh nghiệp nhỏ trên Amazon. Ngân hàng cấp tín dụng cho người bán trên Amazon dựa trên dữ liệu bán hàng (với sự đồng ý của họ). Việc thẩm định được đánh giá thông qua doanh số hàng ngày, hàng tháng và mô hình kinh doanh, với hạn mức lên tới 1 triệu USD. Toàn bộ quy trình được thực hiện hoàn toàn số hóa.

- Ngân hàng ở Singapore triển khai giải pháp quản lý rủi ro tập trung, hiện đại. Giải pháp này sử dụng AI để tổng hợp và đánh giá rủi ro theo thời gian thực cho 200.000 khách hàng tổ chức tại 14 quốc gia.

- Ngân hàng xã hội ở Thái Lan (KLINE BK). Kasikornbank hợp tác với Line BK để cung cấp dịch vụ ngân hàng hoàn toàn qua chat. Các quy trình như mở tài khoản và cho vay được tích hợp trực tiếp trong ứng dụng chat. Dự án được triển khai nhanh chóng theo phương pháp Agile và thu hút được hàng triệu người dùng trong thời gian ngắn.

- FE CREDIT (Việt Nam): Đơn vị cung cấp tín dụng phi ngân hàng, chuyên cho vay tiêu dùng cho các phân khúc khách hàng nhỏ, với quy trình bảo lãnh và phục vụ nhanh chóng, thuận tiện. Họ xử lý và phê duyệt số lượng lớn hồ sơ vay mỗi ngày.

- Pinang của ngân hàng BRI (Indonesia): Phục vụ nhóm khách hàng khó tiếp cận tín dụng truyền thống. Họ tận dụng 5 nguồn dữ liệu thay thế để phục vụ 5 phân khúc khách hàng khác nhau và duy trì tỷ lệ nợ xấu ở mức 0. Quy trình từ đăng ký đến giải ngân chỉ mất chưa đầy một phút.

- Ngân hàng hàng đầu ở Philippines tận dụng Ngân hàng Mở (Open Banking). Mô hình này giúp các tổ chức có thể trở thành nhà cung cấp dịch vụ ngân hàng và tổng hợp sản phẩm từ nhiều ngân hàng khác nhau.

- Paytm (Ấn Độ): Đơn vị tiên phong trong lĩnh vực thanh toán số. Họ đã xin giấy phép ngân hàng thanh toán để trở thành siêu thị tài chính, tổng hợp nhiều sản phẩm từ các ngân hàng khác nhau (thẻ tín dụng, tiền gửi cố định, tín dụng số ngắn hạn). PayTm cũng phát triển ngân hàng mở tại Ấn Độ thông qua giao diện thanh toán và cho vay hợp nhất (UPI và ULI).

KẾT LUẬN

Bài trình bày nhấn mạnh rằng bối cảnh công nghệ toàn cầu đang thay đổi nhanh chóng, đòi hỏi ngân hàng phải thích ứng thông qua việc chuyển đổi mô hình kinh doanh, gắn kết khách hàng và nền tảng công nghệ. Các yếu tố then chốt bao gồm AI, điện toán đám mây, và kiến trúc số hiện đại. Thông qua các trường hợp thực tế, Infosys Finacle đã chứng minh cách các ngân hàng hàng đầu đang áp dụng những xu hướng này để cung cấp dịch vụ tài chính nhúng, ngân hàng thuần số, quản lý rủi ro nâng cao và trải nghiệm khách hàng được cá nhân hóa ở quy mô lớn. Để đạt được thành công, cần có sự hợp tác chặt chẽ trong toàn bộ hệ sinh thái cùng với sự hỗ trợ từ các cơ quan quản lý.

Bài viết này là một phần trong Kỷ yếu sự kiện Business Agility Summit 2025.

Tài liệu tổng hợp 09 bài tham luận của các diễn giả tại hội nghị chứa đựng nhiều bài học thực tế đầy giá trị về quá trình chuyển đổi Agile và chuyển đổi số của các ngân hàng và tập đoàn công nghệ hàng đầu thế giới như Infosys, DBS, UOB,... cũng như kinh nghiệm các đơn vị tư vấn chiến lược toàn cầu như BCG, SAFe.