Khu vực Châu Á - Thái Bình Dương đang nhanh chóng trở thành tâm điểm toàn cầu cho đổi mới ngân hàng. Và ít ai có thể có tiếng nói uy tín hơn Tiến sĩ Dennis Khoo về sự chuyển đổi của khu vực này. Là một giám đốc điều hành kỹ thuật số dày dạn kinh nghiệm, tác giả sách bán chạy nhất và nhà lãnh đạo có tầm nhìn xa tại Singapore, Tiến sĩ Dennis Khoo hiện giữ vai trò Quản lý Đối tác tại allDigital Future. Trước đây, ông từng là Giám đốc Ngân hàng số TMRW của UOB và dẫn dắt khối Ngân hàng Bán lẻ tại Standard Chartered.

Trong bài viết gần đây của chúng tôi, "Banking on Innovation Podcast Episode 22", tôi rất hân hạnh được trò chuyện với Tiến sĩ Dennis Khoo, người đã chia sẻ những hiểu biết sâu sắc về điều tạo nên sự khác biệt của các ngân hàng hàng đầu trong bối cảnh biến động nhanh chóng này.

Thông điệp cốt lõi của ông là gì? Trong thị trường đông đúc và kỳ vọng cao của Châu Á - Thái Bình Dương, thành công không chỉ phụ thuộc vào việc làm cho dịch vụ ngân hàng trở nên dễ dàng hơn mà còn phải thông minh hơn. Và điều đó bắt đầu bằng việc thực thi xuất sắc và sự gắn kết có chủ đích, hai trụ cột hoàn toàn phù hợp với các nguyên tắc của Ngân hàng Thấu cảm (Cognitive Banking).

Bất chấp một số nhận định trên thế giới, ngành ngân hàng tại Đông Nam Á vẫn là một lĩnh vực năng động và cạnh tranh cao. Các thị trường như Singapore, Thái Lan và Malaysia đã nằm trong số những quốc gia dẫn đầu thế giới về dịch vụ tài chính số, trong khi các quốc gia khác - Indonesia, Việt Nam và Philippines - đang nhanh chóng bắt kịp.

Tiến sĩ Dennis Khoo chia sẻ, “Đây hoàn toàn không phải là một ngành công nghiệp ngủ yên. Khi một trong những ông lớn làm điều gì đó mới mẻ, những người chơi khác sẽ nhanh chóng bắt kịp.”

Với việc cơ quan quản lý khuyến khích đổi mới và khách hàng kỳ vọng trải nghiệm liền mạch, các ngân hàng trong khu vực đang chịu áp lực phải tăng tốc quá trình chuyển đổi số. Nhưng đây mới chỉ là khởi đầu; cuộc chuyển đổi thực sự của khu vực còn ở phía trước.

Trong một thị trường cạnh tranh và phức tạp như Châu Á - Thái Bình Dương, nơi các tiêu chuẩn cao và sự tập trung vào khách hàng là điều hiển nhiên, các ngân hàng thách thức phải đối mặt với những khó khăn rất lớn. Tiến sĩ Dennis Khoo chia sẻ, "Không phải ngẫu nhiên người ta gọi họ là ngân hàng ‘thách thức’. Bạn không thể dựng nên một nửa ngân hàng. Bạn phải xây dựng toàn bộ hệ thống."

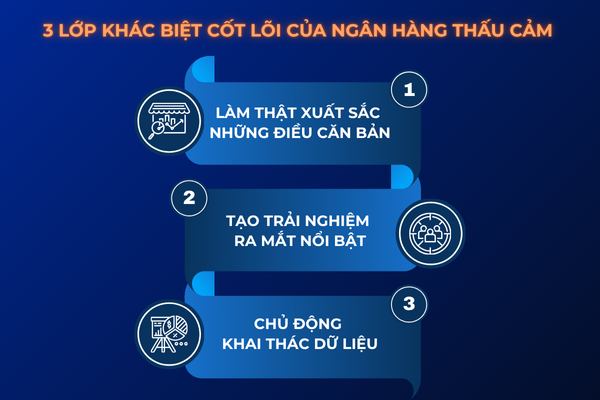

Khi ra mắt ngân hàng số TMRW của UOB vào năm 2017, Tiến sĩ Dennis Khoo đã gạt bỏ “giáo trình” quen thuộc và xây dựng mọi thứ từ con số 0. Sau quá trình nghiên cứu sâu rộng và tái hình dung hành trình khách hàng, đội ngũ của ông xác định ba lớp khác biệt cốt lõi:

Với Tiến sĩ Dennis Khoo, chuyển đổi số thực sự không chỉ là giao diện bóng bẩy hay tính năng mới lạ. Mà là quá trình thực thi nghiêm ngặt, mang lại kết quả có thể đo lường được cho khách hàng.

Case study: Tại ngân hàng số TMRW, Tiến sĩ Dennis Khoo được giao nhiệm vụ tăng gấp đôi, thậm chí gấp ba chỉ số NPS (chỉ số đo lường lòng trung thành và sự hài lòng của khách hàng) của ngân hàng - một thách thức lớn tại các thị trường hàng đầu Châu Á - Thái Bình Dương, nơi điểm chuẩn dao động quanh mức 50. Ông cho biết, “Tại Thái Lan, việc phấn đấu đạt 75 hoặc 80 điểm là một thách thức lớn. Và để làm được điều đó, bạn phải có được trải nghiệm hoàn hảo.”

Điều gì khiến việc này trở nên khó khăn? Trong lĩnh vực ngân hàng, những ý tưởng hay không thể độc quyền lâu dài – những ngân hàng lớn, lâu đời có thể nhanh chóng sao chép các tính năng nổi bật. Hơn nữa, để đạt quy mô cần thiết, đòi hỏi một khoản đầu tư ban đầu đáng kể và cần nhiều thời gian trước khi có lợi nhuận.

Vậy làm sao các ngân hàng có thể thực sự khác biệt khi cuối cùng ai cũng làm tốt những điều cơ bản, khi cốt lõi của ngành là chuyển tiền, rất khó tạo sự khác biệt?

Tiếp nối cách tiếp cận khi xây dựng ngân hàng số TMRW, Tiến sĩ Dennis Khoo cho rằng nên hình dung ngân hàng như một kim tự tháp:

Tiến sĩ Dennis Khoo khẳng định, “Chỉ là vấn đề thời gian trước khi mọi người đều làm tốt phần cơ bản. Chiến trường thực sự đang dịch chuyển lên hai tầng trên.” Và đó chính là lúc Ngân hàng Thấu cảm, thấu hiểu khách hàng theo bối cảnh và tương tác một cách thông minh, phát huy tác dụng.

Nhiều ngân hàng tiếp cận Ngân hàng Thấu cảm bằng cách nhảy thẳng vào cá nhân hóa. Nhưng Tiến sĩ Dennis Khoo tin rằng họ đang đi ngược. Ông cho rằng, "Ngân hàng Thấu cảm là một vũ khí để tạo sự gắn kết. Bạn phải gắn kết trước khi có thể cá nhân hóa."

Khác với thương mại điện tử, nơi sở thích sản phẩm tương đối rõ ràng, các mối quan hệ ngân hàng phức tạp và luôn thay đổi. Vì vậy chỉ dựa vào dữ liệu giao dịch, thường rộng nhưng không sâu, là chưa đủ. Để thực sự hiểu khách hàng, các ngân hàng phải tham gia vào một cuộc đối thoại - đặt câu hỏi, thử nghiệm ý tưởng và học hỏi từ phản hồi. Tương tác tạo ra thấu hiểu, và thấu hiểu khiến cá nhân hóa trở nên ý nghĩa.

Ngân hàng Thấu cảm không chỉ đơn thuần là triển khai AI hay phân tích dữ liệu. Đó là một tư duy và một mô hình vận hành, bắt đầu từ đỉnh tháp tổ chức ngân hàng. Tiến sĩ Dennis Khoo chỉ ra, “Ngân hàng là một dịch vụ. Nếu ban lãnh đạo không ưu tiên thấu hiểu khách hàng, thứ còn lại chỉ là nhiều sản phẩm hơn và nhiều loại phí hơn”.

Ngược lại, khi đặt khách hàng lên hàng đầu, mọi thứ sẽ vào đúng chỗ. Công thức là: làm cho hoạt động ngân hàng trở nên dễ dàng hơn, gần gũi khách hàng hơn, và tập trung vào vô số cải tiến nhỏ - khi kết nối lại với nhau - sẽ tạo nên một trải nghiệm thực sự khác biệt.

Theo Tiến sĩ Dennis Khoo, để chinh phục thế hệ khách hàng tiếp theo, các ngân hàng Châu Á - Thái Bình Dương phải vượt ra ngoài khuôn khổ số hóa. Họ phải trở nên Thấu cảm và xuất sắc trong thực thi. Nhưng trở thành “Thấu cảm” không chỉ là việc sở hữu dữ liệu mà là biết cách sử dụng dữ liệu để phục vụ đúng nhu cầu của khách hàng. Những ngân hàng nắm bắt xu hướng chuyển đổi sang Ngân hàng Thấu cảm sẽ là những ngân hàng tạo ra các trải nghiệm đột phá để phát triển mạnh mẽ trong tương lai.

Tác giả: Jody Bhagat - Chủ tịch Ngân hàng Toàn cầu, Personetics

Hầu hết các dự án chuyển đổi đều thất bại, ngay cả những câu chuyện thành công được quảng bá rộng rãi cũng thường không phản ánh thực tế - sản phẩm hoặc dịch vụ được chuyển đổi có thể tồn tại, nhưng thực tế lại ít hoặc không được khách hàng sử dụng. Nguyên nhân của tỷ lệ thất bại cao này chính là sự phức tạp vốn có trong các nỗ lực chuyển đổi.

Tại sao chuyển đổi số trong ngành ngân hàng lại khó khăn đến vậy? Sự tách biệt giữa các phòng ban, tập trung ngắn hạn, ưu tiên kết quả hàng quý, trong khi trải nghiệm của khách hàng đòi hỏi cam kết lâu dài. tính kỷ luật trong quy trình, thường đánh giá thấp việc cải tiến quy trình, tuy nhiên số hóa về cơ bản là “số hóa các quy trình” và tư duy lãnh đạo.

Những bước đi nhỏ tạo nên đột phá lớn. Sự đổi mới thực sự trong ngành ngân hàng không phải là một “vụ nổ lớn” (big bang) duy nhất, mà là hiệu ứng tích lũy của nhiều cải tiến nhỏ được thực hiện tốt. Những đột phá trong trải nghiệm khách hàng, chỉ số hài lòng của khách hàng (NPS) và sự khác biệt về cạnh tranh đều đến từ việc kết hợp những thành công nhỏ.