Ngành dịch vụ tài chính đang trải qua một làn sóng chuyển đổi toàn cầu. Công nghệ số, sự gia nhập của các công ty công nghệ tài chính (Fintech) và các tập đoàn công nghệ lớn, cùng với những thay đổi trong kỳ vọng của người tiêu dùng đang định hình lại các quy tắc cạnh tranh. Không nơi nào quá trình chuyển đổi này lại rõ ràng hơn ở Đông Nam Á.

Để làm sáng tỏ những diễn biến này, podcast Banking on Innovation đã mời Tiến sĩ Dennis Khoo - một Giám đốc điều hành kỹ thuật số, diễn giả và tác giả hàng đầu đến từ Singapore. Tiến sĩ Dennis Khoo được biết đến nhiều nhất với vai trò Nguyên Giám đốc Ngân hàng số TMRW, UOB và Nguyên Giám đốc Ngân hàng Bán lẻ tại Ngân hàng Standard Chartered. Vai trò lãnh đạo của ông trong việc ra mắt một trong những ngân hàng số đầu tiên trong khu vực, kết hợp với công việc tư vấn và nghiên cứu, đã giúp ông trở thành một trong những người có tầm ảnh hưởng lớn nhất châu Á về chuyển đổi số và đổi mới sáng tạo.

Trong cuộc trò chuyện, Tiến sĩ Dennis Khoo đã thảo luận về việc các thị trường Đông Nam Á đang dẫn đầu trong việc áp dụng ngân hàng số như thế nào, cũng như hành trình xây dựng ngân hàng TMRW, những thách thức mà các ngân hàng đối thủ phải đối mặt, và sự phát triển tiếp theo của các dịch vụ tài chính mà ông gọi là "ngân hàng thấu cảm" (cognitive banking). Những hiểu biết sâu sắc của ông vừa là một bản thiết kế (blueprint), vừa là lời cảnh báo cho các nhà lãnh đạo đang định hướng trong bối cảnh thay đổi nhanh chóng này.

Nhiều người ngoài ngành cho rằng Đông Nam Á, với sự đa dạng về kinh tế và hệ thống tài chính, đang tụt hậu so với các thị trường phương Tây về trình độ phát triển ngân hàng. Tuy nhiên, Tiến sĩ Dennis Khoo lại đưa ra lập luận ngược lại. “Ngành ngân hàng ở Đông Nam Á thực sự rất cạnh tranh”. Các quốc gia như Singapore, Thái Lan và Malaysia được xếp hạng hàng đầu toàn cầu về việc áp dụng công nghệ số và đổi mới dịch vụ. Trong khi đó, Indonesia, Philippines và Việt Nam cũng đang theo rất sát, với dân số đông đảo thúc đẩy việc áp dụng nhanh chóng các dịch vụ ưu tiên cho thiết bị di động.

Có một số yếu tố giải thích cho sự tăng trưởng này:

Kết quả là một thị trường phát triển nhanh chóng và cạnh tranh gay gắt, nơi các ngân hàng không thể chủ quan.

Khi UOB ra mắt Ngân hàng số TMRW vào năm 2016, bối cảnh lúc đó được xem là một mối đe dọa hiện hữu. Các công ty khởi nghiệp Fintech và các tập đoàn công nghệ lớn như Apple Pay và Google Pay đang lấn sân sang lĩnh vực dịch vụ tài chính. Các ngân hàng truyền thống lo ngại việc bị loại bỏ vai trò trung gian sẽ làm mất đi mối quan hệ trực tiếp với khách hàng. UOB, một trong số ít ngân hàng thực sự hoạt động trên toàn Đông Nam Á, coi ngân hàng số là một nhu cầu chiến lược: vừa để mở rộng dấu ấn trong khu vực, vừa để bảo vệ vị thế của mình tại Singapore.

Điều khiến ngân hàng TMRW trở nên độc đáo chính là cách tiếp cận của họ:

Trong hơn một năm phát triển, ngân hàng TMRW đã xây dựng mô hình của mình xung quanh ba lớp giá trị:

Mô hình ba tầng này đã trở thành nền tảng tạo nên sự khác biệt của TMRW, chứng minh rằng ngay cả trong một thị trường cạnh tranh, sự đổi mới vẫn khả thi khi các ngân hàng tập trung không ngừng vào trải nghiệm của khách hàng.

Sự trỗi dậy của các "ngân hàng thách thức" (challenger bank) trên toàn thế giới đã được ca ngợi, từ Nubank ở Brazil đến Revolut và Starling ở châu Âu. Nhưng như Tiến sĩ Dennis Khoo nhấn mạnh, thực tế còn nhiều thách thức hơn thế.

Những thách thức chính bao gồm:

Vì vậy, thành công không đến từ chiến lược táo bạo mà đến từ sự thực thi không ngừng nghỉ và có kỷ luật. Theo lời Tiến sĩ Dennis Khoo, ngân hàng là “một ngành có chiến lược đơn giản nhưng đòi hỏi sự thực thi xuất sắc”.

Số hóa đã định hình lại nền tảng của ngành ngân hàng. Khách hàng giờ đây coi giao dịch di động, đăng ký trực tuyến và các dịch vụ số là điều hiển nhiên. Câu hỏi đặt ra là: điều gì sẽ xảy ra tiếp theo?

Đối với Tiến sĩ Dennis Khoo, câu trả lời nằm ở ngân hàng thấu cảm (cognitive banking).

Ngân hàng thấu cảm là thấu hiểu trước khi hành động. Thay vì chờ đợi vấn đề xảy ra, các ngân hàng sử dụng dữ liệu và sự tương tác để dự đoán nhu cầu của khách hàng và chủ động cung cấp giá trị. Điều này bao gồm:

Nhiều Giám đốc điều hành coi việc cá nhân hóa giống như sao chép các mô hình thương mại điện tử, ví dụ như "những người đã mua sản phẩm này cũng sẽ mua sản phẩm kia". Nhưng mối quan hệ ngân hàng phức tạp hơn thế. Tiến sĩ Dennis Khoo nhấn mạnh tầm quan trọng của sự tương tác:

Mô hình thử nghiệm và học hỏi này giúp xây dựng lòng tin và đảm bảo rằng việc cá nhân hóa thực sự có ý nghĩa chứ không hời hợt.

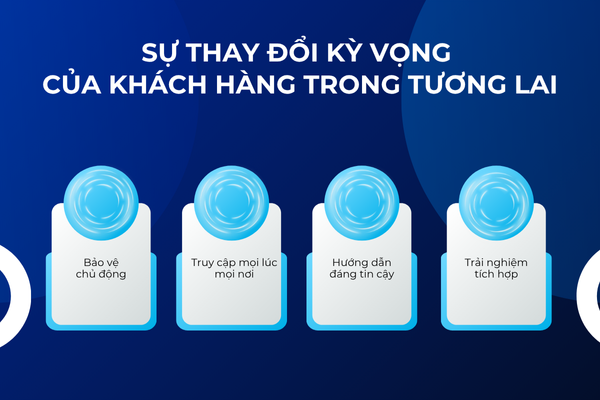

Khi dịch vụ số trong các ngành khác nâng cao kỳ vọng của người tiêu dùng, các ngân hàng cũng sẽ phải đối mặt với những yêu cầu mới. Tiến sĩ Dennis Khoo dự đoán rằng khách hàng sẽ ngày càng mong đợi:

Thách thức nằm ở chỗ, dù khách hàng không phải lúc nào cũng chủ động đòi hỏi những dịch vụ này ngay hôm nay, nhưng họ sẽ rất hài lòng khi nhận được chúng. Điều này tạo ra một cơ hội lớn cho những ngân hàng có khả năng cung cấp, đồng thời cũng là mối đe dọa cạnh tranh đối với những ngân hàng không thể làm được.

Cuối cùng, Tiến sĩ Dennis Khoo nhấn mạnh rằng sự đổi mới thực sự trong ngành ngân hàng không phải là một “vụ nổ lớn” (big bang) duy nhất, mà là hiệu ứng tích lũy của nhiều cải tiến nhỏ được thực hiện tốt. Những đột phá trong trải nghiệm khách hàng, chỉ số hài lòng của khách hàng (NPS) và sự khác biệt về cạnh tranh đều đến từ việc kết hợp những thành công nhỏ.

Đối với những nhà lãnh đạo trong ngành ngân hàng và dịch vụ tài chính, con đường phía trước rất rõ ràng:

Khi ngành ngân hàng bước vào kỷ nguyên của sự thấu cảm, những tổ chức học được cách dự đoán thay vì chỉ phản ứng sẽ là người định hình chương tiếp theo của dịch vụ tài chính.

Nguồn: https://www.alldigitalfuture.com/media/banking-on-innovation-podcast

Hầu hết các dự án chuyển đổi đều thất bại, ngay cả những câu chuyện thành công được quảng bá rộng rãi cũng thường không phản ánh thực tế - sản phẩm hoặc dịch vụ được chuyển đổi có thể tồn tại, nhưng thực tế lại ít hoặc không được khách hàng sử dụng. Nguyên nhân của tỷ lệ thất bại cao này chính là sự phức tạp vốn có trong các nỗ lực chuyển đổi.

Nghiên cứu và kinh nghiệm thực tế liên tục cho thấy rằng hầu hết các chương trình chuyển đổi đều thất bại. Tại sao? Bởi vì chuyển đổi không chỉ là về công nghệ hay cải tiến quy trình. Nó là về việc thiết kế lại tổ chức như một “cơ thể sống”: văn hóa, đội ngũ lãnh đạo, mô hình kinh doanh, năng lực và giá trị mang lại cho khách hàng.

Tại sao chuyển đổi số trong ngành ngân hàng lại khó khăn đến vậy? Sự tách biệt giữa các phòng ban, tập trung ngắn hạn, ưu tiên kết quả hàng quý, trong khi trải nghiệm của khách hàng đòi hỏi cam kết lâu dài. tính kỷ luật trong quy trình, thường đánh giá thấp việc cải tiến quy trình, tuy nhiên số hóa về cơ bản là “số hóa các quy trình” và tư duy lãnh đạo.