Trong thời đại công nghệ biến đổi chóng mặt ngày nay, chuyển đổi số không còn là lựa chọn mà là một yêu cầu cấp thiết cho sự tồn tại và phát triển. Ít có nhà lãnh đạo nào minh chứng cho thực tế này một cách thuyết phục hơn Tiến sĩ Dennis Khoo, một người tiên phong trong lĩnh vực ngân hàng số và là người sáng tạo ra phương pháp the allDigitalFuture Playbook (taP). Với hàng thập kỷ kinh nghiệm trong lĩnh vực công nghệ, ngân hàng và hiện là cố vấn, tác giả và nhà giáo dục, Tiến sĩ Dennis Khoo mang đến một góc nhìn hiếm có: ông không chỉ nghiên cứu về chuyển đổi số mà còn triển khai ở quy mô lớn.

Nội dung bài viết được trích từ một cuộc trò chuyện gần đây trên Podcast PULSE Check, nơi Tiến sĩ Dennis Khoo suy ngẫm về sự nghiệp của mình, những thực tế khó khăn khi xây dựng ngân hàng số từ con số không, những bài học hệ thống đằng sau khung làm việc taP. Câu chuyện của ông vừa truyền cảm hứng vừa mang tính định hướng sâu sắc cho các nhà lãnh đạo doanh nghiệp đang dẫn dắt chuyển đổi trong môi trường phức tạp.

Khi được hỏi về yếu tố định hình nên con người mình, Tiến sĩ Dennis Khoo nhấn mạnh hai điểm: sự đa dạng trong học vấn và bề dày kinh nghiệm chuyên môn.

Sự đa dạng này đã được đưa vào sự nghiệp của ông. Tiến sĩ Dennis Khoo đã dành 13 năm trong lĩnh vực công nghệ trước khi chuyển sang ngành ngân hàng, nơi ông đảm nhiệm hầu hết mọi vai trò trong một ngân hàng bán lẻ: Marketing, phân tích, quản lý tài sản, cho vay và cuối cùng là lãnh đạo toàn bộ các bộ phận ngân hàng bán lẻ. “Tôi muốn nói rằng vị trí Giám đốc khối Ngân hàng Bán lẻ giống như một Tổng Giám đốc, quản lý nhiều mảng kinh doanh khác nhau,” ông giải thích, đồng thời nhấn mạnh vai trò này đòi hỏi sự giám sát các danh mục đầu tư rất khác biệt. Quá trình này đã chuẩn bị cho ông đảm nhận một trong những nhiệm vụ thách thức nhất trong sự nghiệp 30 năm của mình: xây dựng một ngân hàng số từ con số không.

Năm 2017, Tiến sĩ Dennis Khoo được Ban lãnh đạo UOB giao nhiệm vụ thiết kế và ra mắt một ngân hàng số tại Thái Lan và sau đó là Indonesia. Kết quả là TMRW, một trong những ngân hàng thuần số đầu tiên ở Đông Nam Á. Ông thừa nhận, nhiệm vụ này "có lẽ là khó khăn nhất" trong sự nghiệp của mình. Mặc dù đã chuẩn bị kỹ lưỡng, nhưng việc xây dựng một ngân hàng từ đầu vẫn vô cùng phức tạp. Sau này, khi nhìn lại trải nghiệm này, ông không ngạc nhiên khi biết rằng hầu hết sáng kiến chuyển đổi số trong các tổ chức lớn, phức tạp đều thất bại. Sự phức tạp của các bộ phận liên quan, sự phụ thuộc lẫn nhau và rủi ro đi kèm khiến thành công trở thành ngoại lệ chứ không phải là quy luật.

Tuy nhiên, những bài học này vô cùng quý giá. Ông đã tận mắt chứng kiến rằng sự chuyển đổi không chỉ là về công nghệ. Nó là về quản lý rủi ro, sắp xếp các yếu tố đa dạng và tập trung không ngừng vào trải nghiệm của khách hàng.

Tiến sĩ Dennis Khoo nhấn mạnh rằng, ngành ngân hàng không giống như các ngành khác. Ngành ngân hàng:

Tiến sĩ Dennis Khoo lập luận, “Mọi người thường lầm tưởng rằng ngân hàng là một doanh nghiệp công nghệ cần phải am hiểu về rủi ro. Nhưng thực ra, đó là một doanh nghiệp rủi ro sử dụng nhiều công nghệ”. Sự khác biệt này quan trọng vì nó định hình cách các ngân hàng có thể và nên chuyển đổi. Không giống như các công ty phần mềm thuần túy có khả năng mở rộng theo cấp số nhân, các ngân hàng phải đối mặt với các quy định, bản địa hóa và rủi ro tài chính tiềm ẩn.

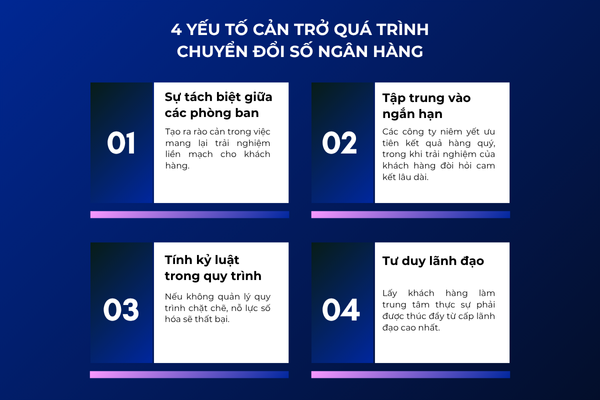

Cuộc trò chuyện chuyển sang một câu hỏi quan trọng: điều gì khiến quá trình chuyển đổi trở nên đặc biệt khó khăn đối với các ngân hàng hiện tại? Tiến sĩ Dennis Khoo chỉ ra một số yếu tố:

Những thách thức này giải thích tại sao mặc dù đã đầu tư mạnh vào năng lực số, nhiều ngân hàng vẫn gặp khó khăn trong việc cải thiện đáng kể trải nghiệm của khách hàng.

Vậy, các ngân hàng truyền thống có thể học được gì từ những ngân hàng số và Fintech? Theo Tiến sĩ Dennis Khoo, bài học này lại đơn giản đến mức khó tin: vấn đề không phải là kỹ thuật số, mà là trải nghiệm khách hàng tốt hơn với chi phí thấp hơn, được hỗ trợ bởi kỹ thuật số. Công nghệ là yếu tố hỗ trợ, không phải là mục tiêu cuối cùng. Mục tiêu luôn là phục vụ khách hàng hiệu quả và năng suất hơn. Quan điểm này định hình lại quá trình chuyển đổi không phải là cuộc đua công nghệ mới nhất, mà là một quy trình thiết kế lấy khách hàng làm trung tâm và vận hành xuất sắc.

Các nhà lãnh đạo nên đo lường thành công của quá trình chuyển đổi số như thế nào? Tiến sĩ Dennis Khoo khẳng định KPI cuối cùng rất rõ ràng: trải nghiệm của khách hàng. Nếu sự hài lòng của khách hàng không được cải thiện thì quá trình chuyển đổi đã thất bại.

Tuy nhiên, trong suốt hành trình, ông xác định ba cấp độ tập trung cho các ngân hàng số:

Khi xếp chồng lên nhau, các tầng này cung cấp bản thiết kế (blueprint) để thiết kế trải nghiệm khách hàng vượt trội trong khi vẫn duy trì kỷ luật về chi phí.

Tiến sĩ Dennis Khoo đã đưa ra một nhận định sâu sắc rằng, ngân hàng số phát triển tốt nhất ở các thị trường lớn với nhiều người tiêu dùng chưa có tài khoản ngân hàng hoặc chưa được phục vụ đầy đủ, ví dụ như Trung Quốc hoặc Brazil. Ở những thị trường nhỏ hơn, phát triển hơn như Singapore và Hồng Kông, cơ hội tạo ra những cải tiến mang tính đột phá rất hạn chế. Trong bối cảnh như vậy, thành công phụ thuộc vào việc đạt được gấp đôi hoặc gấp ba chỉ số đo lường sự hài lòng của khách hàng (NPS) của ngành bằng cách tập trung vào những cải tiến tích lũy thay vì một bước đột phá. Điều này đòi hỏi sự chú ý không ngừng nghỉ đến những chi tiết nhỏ trên hàng chục điểm chạm với khách hàng.

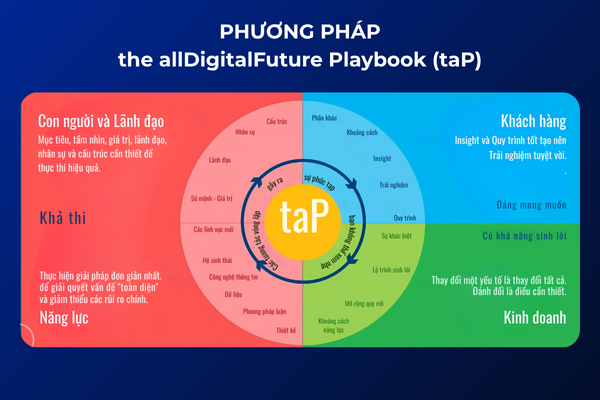

Tất cả những bài học này đều hội tụ trong the allDigitalFuture Playbook (taP) của Tiến sĩ Dennis Khoo, phương pháp luận để dẫn dắt quá trình chuyển đổi. Không giống như các phương pháp chỉ tập trung vào công nghệ, taP nhấn mạnh sự cần thiết phải phối hợp trên bốn khía cạnh quan trọng:

Trong các tổ chức phức tạp, những khía cạnh này tương tác một cách tuần hoàn và năng động. Tiến sĩ Dennis Khoo nhấn mạnh, vai trò của đội ngũ lãnh đạo không phải là cung cấp tất cả câu trả lời mà là đặt câu hỏi đúng và sắp xếp các bộ phận chuyển động như một hệ thống. Ông lập luận rằng các cuộc chuyển đổi thất bại vì đội ngũ lãnh đạo bỏ qua sự phối hợp này. Thay vào đó, họ chỉ tập trung vào công nghệ hoặc các động lực cá nhân, bỏ qua bản chất hệ thống của sự thay đổi.

Mặc dù phần lớn sự nghiệp của ông gắn liền với dịch vụ tài chính, Tiến sĩ Dennis Khoo tin rằng những bài học này còn vượt xa phạm vi ngân hàng. Dù trong lĩnh vực chăm sóc sức khỏe, dịch vụ công, viễn thông hay bán lẻ, nguyên tắc cơ bản vẫn như nhau: “Mang lại trải nghiệm khách hàng tốt hơn với chi phí thấp hơn, được hỗ trợ bởi công nghệ số”. Ông lập luận rằng công thức này áp dụng phổ biến trong mọi ngành dịch vụ. Điều khác biệt nằm ở mức độ phức tạp của việc thực thi và mức độ thách thức về mặt quy định hoặc tổ chức.

Hành trình của Tiến sĩ Dennis Khoo không chỉ là một tiểu sử chuyên môn, mà còn là minh chứng cho thực tế của chuyển đổi số. Những suy ngẫm của ông đã làm sáng tỏ các lầm tưởng và cho thấy một sự thật sâu sắc: chuyển đổi số là một quá trình vô cùng khó khăn, đặc biệt là đối với các ngân hàng đương nhiệm (incumbent bank). Nhưng không phải là không thể. Chìa khóa nằm ở tư duy lấy khách hàng làm trọng tâm, một phương pháp tiếp cận toàn diện như taP, và ban lãnh đạo cam kết hướng đến giá trị lâu dài thay vì những thành công ngắn hạn. Bằng cách phối hợp đồng bộ giữa khách hàng, doanh nghiệp, năng lực và con người, các tổ chức có thể vượt qua sự phức tạp và mang lại sự chuyển đổi thực sự quan trọng.

Trong bối cảnh các ngành công nghiệp trên toàn thế giới đang vật lộn với sự gián đoạn, thông điệp của Tiến sĩ Dennis Khoo rất rõ ràng: công nghệ không phải đích đến, mà là phương tiện. Mục tiêu thực sự là phục vụ khách hàng tốt hơn, hiệu quả hơn và bền vững hơn, và bằng cách đó, kiến tạo tương lai số.

Nguồn: https://www.alldigitalfuture.com/media/pulse-check-podcast-truth-about-banking

Hầu hết các dự án chuyển đổi đều thất bại, ngay cả những câu chuyện thành công được quảng bá rộng rãi cũng thường không phản ánh thực tế - sản phẩm hoặc dịch vụ được chuyển đổi có thể tồn tại, nhưng thực tế lại ít hoặc không được khách hàng sử dụng. Nguyên nhân của tỷ lệ thất bại cao này chính là sự phức tạp vốn có trong các nỗ lực chuyển đổi.

Những bước đi nhỏ tạo nên đột phá lớn. Sự đổi mới thực sự trong ngành ngân hàng không phải là một “vụ nổ lớn” (big bang) duy nhất, mà là hiệu ứng tích lũy của nhiều cải tiến nhỏ được thực hiện tốt. Những đột phá trong trải nghiệm khách hàng, chỉ số hài lòng của khách hàng (NPS) và sự khác biệt về cạnh tranh đều đến từ việc kết hợp những thành công nhỏ.

Nghiên cứu và kinh nghiệm thực tế liên tục cho thấy rằng hầu hết các chương trình chuyển đổi đều thất bại. Tại sao? Bởi vì chuyển đổi không chỉ là về công nghệ hay cải tiến quy trình. Nó là về việc thiết kế lại tổ chức như một “cơ thể sống”: văn hóa, đội ngũ lãnh đạo, mô hình kinh doanh, năng lực và giá trị mang lại cho khách hàng.