Quản trị rủi ro tín dụng đóng vai trò quan trọng trong hoạt động tín dụng của ngân hàng. Hãy cùng tìm hiểu về thực trạng, mô hình và một số giải pháp quản trị rủi ro tín dụng tại một số ngân hàng thương mại Việt Nam trong bài viết sau đây nhé!

Vai trò của quản trị rủi ro tín dụng với ngân hàng

Quản trị rủi ro tín dụng là quy trình nhận diện, phân tích, đo lường mức độ rủi ro, từ đó triển khai các biện pháp và quản lý hoạt động tín dụng nhằm hạn chế hoặc loại trừ rủi ro.

Sau đây là một số ý nghĩa chính của quản lý rủi ro ngân hàng thương mại:

- Rủi ro tín dụng luôn gắn liền với hoạt động tín dụng, đồng thời rất đa dạng, phức tạp, khó kiểm soát và gây ra những thiệt hại, thất thoát về vốn và doanh thu của ngân hàng.

- Kiểm soát rủi ro tín dụng hiệu quả giúp ngân hàng giảm chi phí, tăng doanh thu, bảo toàn vốn, tạo niềm tin cho khách hàng và nhà đầu tư, tạo điều kiện để mở rộng thị trường, gia tăng thị phần và vị thế cho ngân hàng.

- Tỷ lệ vốn chủ sở hữu của ngân hàng so với tổng giá trị tài sản là rất nhỏ, nên chỉ cần một số danh mục cho vay (có giá trị lớn)không thu hồi được sẽ gây thiệt hại nặng nề cho ngân hàng, thậm chí là nguy cơ phá sản.

Chính vì vậy, quy trình quản trị rủi ro tín dụng tại các ngân hàng thường được triển khai một cách hệ thống và bài bản, từ phát hiện, xác định, đo lường, phân tích đến xử lý và kiểm soát rủi ro.

Thực trạng quản trị rủi ro tín dụng của một số ngân hàng thương mại Việt Nam

Quản trị rủi ro tín dụng tại BIDV

- Nhận diện rủi ro tín dụng: Triển khai và hoàn thiện dự án trang bị giải pháp quản lý khoản vay để hỗ trợ công tác đề xuất, thẩm định và phê duyệt tín dụng toàn hệ thống, đồng thời nâng cao tính minh bạch, an toàn hệ thống ngân hàng.

- Đối với rủi ro lãi suất: Triển khai các công cụ cơ bản để quản lý rủi ro thanh khoản và rủi ro lãi suất như: khe hở nhạy cảm lãi suất, khe hở thời lượng, thay đổi thu nhập ròng từ lãi,… Cập nhật báo cáo hàng tháng để cung cấp đầy đủ thông tin phục vụ quản trị rủi ro tỷ giá trong ngân hàng.

- Xây dựng tự động, đồng bộ và chỉnh sửa, nâng cấp cơ sở dữ liệu, chương trình quản lý tính toán để đáp ứng nhu cầu quản trị thực tế, quản trị rủi ro ngoại hối…

- Về đo lường rủi ro tín dụng: Chọn lọc khách hàng vay vốn thông qua hệ thống xếp hạng mức độ rủi ro cho khách hàng, từ đó, có chính sách cho vay phù hợp với từng loại khách hàng.

- Áp dụng hệ thống xếp hạng tín dụng nội bộ trong các quy trình quản trị rủi ro tín dụng như: ban hành chính sách, quy trình tín dụng, giám sát rủi ro danh mục tín dụng, lập báo cáo quản trị rủi ro, chính sách dự phòng rủi ro tín dụng, xác định khung lãi suất chuẩn. BIDV xây dựng hệ thống chấm điểm chuyên biệt cho 3 loại khách hàng chính là cá nhân, tổ chức tín dụng và tổ chức kinh tế.

- Về dự phòng và xử lý rủi ro tín dụng: Triển khai hệ thống xếp hạng tín dụng nội bộ, chương trình phân loại nợ và trích lập dự phòng rủi ro; thu thập các dữ liệu cần thiết để xây dựng mô hình định lượng rủi ro tín dụng theo tiêu chuẩn quốc tế (Basel II).

- Áp dụng các kỹ thuật giảm thiểu rủi ro tín dụng đối với khách hàng như: thế chấp tài sản bảo đảm, bảo lãnh của bên thứ ba. BIDV đánh giá phạm vi bảo lãnh với mức độ tín nhiệm, năng lực pháp lý và tiềm lực của bên bảo lãnh để bảo đảm cho khoản tín dụng.

- Thành lập công ty quản lý nợ và khai thác tài sản để tiếp nhận tài sản thế chấp, cầm cố, bảo lãnh; định giá tài sản đảm bảo và hỗ trợ công tác phát mại, bán đấu giá tài sản.

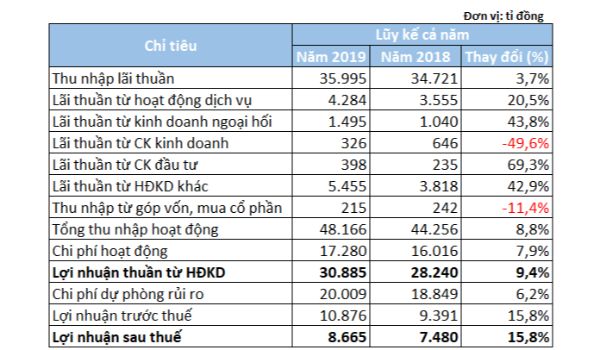

Bảng thống kê quản trị rủi ro tín dụng của ngân hàng BIDV năm 2019

Quản trị rủi ro tín dụng tại VietinBank

- Xây dựng bộ máy quản trị rủi ro tín dụng chuyên biệt với các bộ phận có nhiệm vụ rõ ràng.

- Áp dụng chính sách quản trị rủi ro tín dụng sâu rộng như: đa dạng hóa danh mục đầu tư tín dụng, giới hạn cấp tín dụng, ưu tiên phát triển tín dụng trong các lĩnh vực có hệ số rủi ro thấp; thắt chặt điều kiện cấp tín dụng với các lĩnh vực có hệ số rủi ro cao; kiểm tra, giám sát chặt chẽ quá trình cấp tín dụng để phát hiện sớm và kiểm soát rủi ro, giảm thiểu nợ xấu; chủ động phát hiện, phòng ngừa rủi ro để có kế hoạch xử lý phù hợp.

- Đo lường rủi ro tín dụng: xây dựng hệ thống xếp hạng tín dụng nội bộ để chấm điểm, xếp hạng và phân loại khách hàng (bao gồm cá nhân, hộ gia đình và doanh nghiệp) theo mức độ rủi ro tín dụng.

Đối với khách hàng doanh nghiệp, VietinBank phân loại theo 4 nhóm ngành nghề chính (nông, lâm, ngư nghiệp; thương mại, dịch vụ; xây dựng; công nghiệp) và 3 nhóm quy mô (doanh nghiệp lớn; vừa; nhỏ). Trên cơ sở đó, VietinBank chấm điểm cho doanh nghiệp theo 2 bộ chỉ tiêu (chỉ tiêu tài chính và chỉ tiêu phi tài chính) và phân chia thành 10 hạng theo mức độ rủi ro tín dụng tăng dần (AA+, AA, AA-, BB+, BB, BB-, CC+, CC, CC-, C).

Bảng thống kê quản trị rủi ro tín dụng của ngân hàng Vietinbank năm 2022

Ngoài ra, bạn có thể tham khảo thêm thực trạng quản trị rủi ro tín dụng, lãi suất tại ngân hàng Vietcombank và các ngân hàng khác.

Mô hình quản trị rủi ro tín dụng tại các ngân hàng thương mại Việt Nam

Hiện nay, ở Việt Nam có hai mô hình quản trị rủi ro tín dụng phổ biến là mô hình quản lý rủi ro tín dụng tập trung và phân tán.

Mô hình quản lý rủi ro tín dụng tập trung

Mô hình này có sự tách biệt giữa 3 chức năng: quản lý rủi ro, kinh doanh và tác nghiệp. Mục đích là nhằm giảm thiểu tối đa rủi ro, phát huy tốt nhất kỹ năng chuyên môn của các vị trí phụ trách tín dụng.

Điểm mạnh:

- Quản lý rủi ro một cách hệ thống trên quy mô toàn ngân hàng, đảm bảo tính cạnh tranh lâu dài.

- Thiết lập và duy trì môi trường quản lý rủi ro đồng bộ, phù hợp với quy trình quản lý gắn với hoạt động của các bộ phận kinh doanh nâng cao năng lực đo lường giám sát rủi ro.

- Xây dựng chính sách quản lý rủi ro thống nhất cho toàn hệ thống.

- Thích hợp với ngân hàng quy mô lớn.

Điểm yếu:

- Đòi hỏi phải đầu tư nhiều công sức và thời gian để xây dựng và triển khai mô hình này.

- Đội ngũ nhân sự phải có kiến thức nền tảng và biết cách áp dụng trong thực tiễn.

Mô hình quản trị rủi ro tín dụng tập trung

Mô hình quản lý rủi ro tín dụng phân tán

Mô hình này không có sự tách biệt giữa 3 chức năng quản lý rủi ro, kinh doanh và tác nghiệp. Trong đó, phòng tín dụng của ngân hàng chịu trách nhiệm hoàn toàn việc chuẩn bị cho một khoản vay.

Điểm mạnh:

- Cơ cấu tổ chức đơn giản, gọn nhẹ.

- Thích hợp với ngân hàng quy mô nhỏ.

Điểm yếu:

- Nhiều công việc tập trung vào một nơi, thiếu sự chuyên môn hóa.

- Quản lý hoạt động tín dụng đều theo phương thức từ xa dựa trên số liệu báo cáo của chi nhánh hoặc quản lý gián tiếp thông qua chính sách tín dụng.

>> Nếu bạn muốn tìm hiểu thêm về phương pháp quản lý dự án tại ngân hàng, hãy lựa chọn Khóa học Quản trị dự án Agile.

Khóa học này được xây dựng dựa trên khung kiến thức PMI-ACP của Project Management Institute, Scrum Framework trong quản trị dự án, cung cấp kiến thức về quản trị dự án theo Agile một cách bài bản, hệ thống, cùng với đó là các phương pháp và công cụ thực hành giúp triển khai dự án hiệu quả và tối ưu chi phí.

Khóa học được thiết kế dành cho:

- Các chủ doanh nghiệp đang tìm kiếm phương pháp triển khai mới đột phá cho dự án và công ty

- Quản lý dự án mong muốn áp dụng Agile trong dự án để kiểm soát tiến độ, chi phí và tăng khả năng thích ứng với thay đổi

- Team Leader mong muốn áp dụng mô hình Agile cho đội nhóm để tăng năng suất làm việc và sự gắn kết giữa các thành viên

- R&D Manager, QA, Business Analyst, Developer muốn tìm hiểu bài bản về quản lý dự án theo Agile để áp dụng trong công việc

Khóa học sẽ giúp bạn:

- Có được tầm nhìn bao quát về một dự án hiệu quả theo đúng chuẩn Agile

- Có khả năng định hướng một dự án chuẩn xác ngay từ khi bắt đầu

- Nâng cấp kỹ năng tổ chức đội dự án hiệu suất cao và điều phối mối quan hệ với các bên liên quan

- Biết cách lập kế hoạch và thực thi dự án theo Agile để quản lý rủi ro, cải tiến liên tục và thích ứng nhanh với các thay đổi

- Nắm được cách kiểm soát tiến độ và chi phí của dự án, nhất là các dự án quy mô lớn và phức tạp

- Nâng cao năng lực quản lý tầm chiến lược cũng như mở rộng năng lực quản trị dự án của tổ chức

Giải pháp đề xuất quản trị rủi ro tín dụng cho ngân hàng

- Hoàn thiện cơ cấu tổ chức, thành lập các phòng ban chuyên trách về quản trị rủi ro tín dụng và các đơn vị tư vấn về quản lý rủi ro.

- Xây dựng cơ sở dữ liệu thông tin tín dụng để phục vụ công tác quản trị rủi ro tín dụng

- Nâng cao chất lượng phân tích và thẩm định tín dụng, xây dựng chính sách riêng biệt cho các ngành đặc thù và ngành trọng điểm, tăng cường quản lý và giám sát trước – sau giải ngân…

- Hoàn thiện các phương thức đo lường rủi ro tín dụng, xây dựng hệ thống xếp hạng tín dụng nội bộ.

Qua bài viết trên đây chắc hẳn các bạn đã biết quản trị rủi ro ngân hàng là gì và cách quản trị rủi ro tín dụng tại các ngân hàng thương mại Việt Nam. Hy vọng bài viết đã mang đến nhiều thông tin hữu ích về hoạt động quan trọng này.

Bài viết liên quan:

Khóa học liên quan: